여기, 13.5억 시세 집의 24평 아파트에 살고 있는 맞벌이 부부가 있다. 대기업 직장인인 남편은 묻는다. "3.8억 주담대를 끼고 있는데 준수한 편인가?" 올해 결혼했단다. 와이프는 공무원이다. 아이는 없고 각각 32세, 31세. 월 상환금은 원리금과 신용대출이자를 더해 160만원 상당이라고 한다.

---

13.5억집에 3.8억 대출이면 준수한가요?

삼성전자 · i*********

판교 24평 3년전에 8억주고 매매해서

현 시세는 13-14 사이고

실거주하고있는 상태입니다.

결혼은 올해했고 와이프가 공무원이라

세전 3천중반정도 받고 저는 1.2-1.3사이정도 받습니다.

아이는 없고 32살 31살 신혼인데

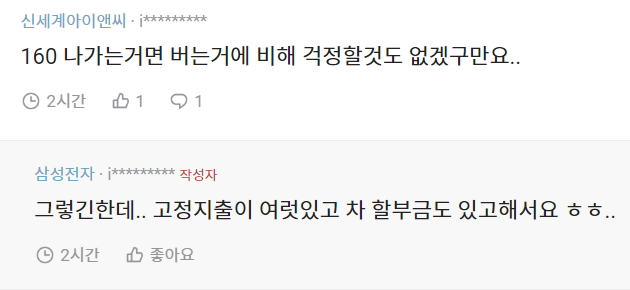

매달 주담대3.3억에 대한 3.7퍼 이자+원금상환 + 신용대출이자 해서 160정도 나가는데..

생각보다 많이 빠져나가는것같아 여윳돈으로 주담대를 좀 상환해야되나싶네요..

이정도면 그냥 원리금상환만 하는게 나을까요?

---

소득은 둘이 합해 세전 1.5억 정도.

와이프 월 실수령액이 260만원, 남편이 1.2~3억이므로 세후 월 780만원 안팎이라고 보면 된다.

둘이 합한 월 실수령액은 1040만원 정도라는 소리.

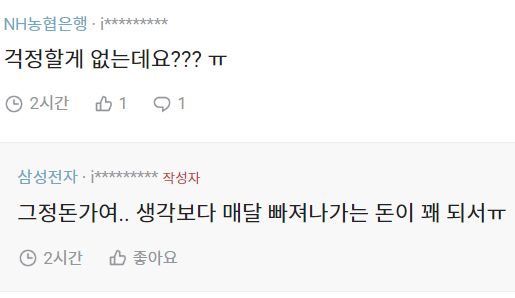

여기에 월 160만원 상환액이 나간다면 대략 15%가 매달 빠져나가는 셈이다.

결론적으로 '아무런 걱정할 필요 없다'는 것이다.

준수해도 아주 준수하며, 지금 하던 대로 열심히 살아가면 된다.

(차할부 등 고정지출이 많다고 실토하는데, 그걸 줄이는 몫은 부부 자신에게 있다.)

다만 신용대출은 목돈 다시 쌓이는 대로 상환하면 좋을 것이다.

PS.

월 천만원대 현금흐름을 지닌 맞벌이 부부라면 12~15억원 미만 아파트가 제일 안전빵이요, 15~20억원대 아파트까지가 마지노선이다. 추가 현금흐름 없이 부부가 그 이상 아파트로 가려고 한다면 과유불급이 될 수도 있다. 언제나 자기 체급을 분명하게 직시해야 한다.

'부동산 단상' 카테고리의 다른 글

| 세입자한테 너무 잘해주면 안 되는 이유 (0) | 2022.10.12 |

|---|---|

| 회사에 아파트 샀다고 절대로 말하지 마요 (0) | 2022.10.07 |

| 시공사한테 신축 아파트 줄눈테러 당했네요 (0) | 2022.10.05 |

| 동탄서 출발해 방배13구역에 입성한 비결 (0) | 2022.09.22 |

| 월급으론 망할 거 같아 아파트 샀어요 (0) | 2022.09.08 |