여기, 서울특별시교육청 소속인 한 공무원이 묻는다.

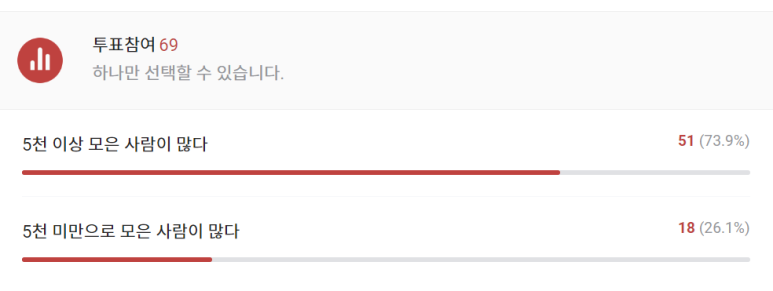

"여자 나이 31 5천 이상 모은 사람 많나?"

사실 이런 질문 자체가 논란이 될 수 있지만,

정답을 미리 알려드리자면 '케이스 바이 케이스'겠으나 "많다"로 답하는 게 맞다.

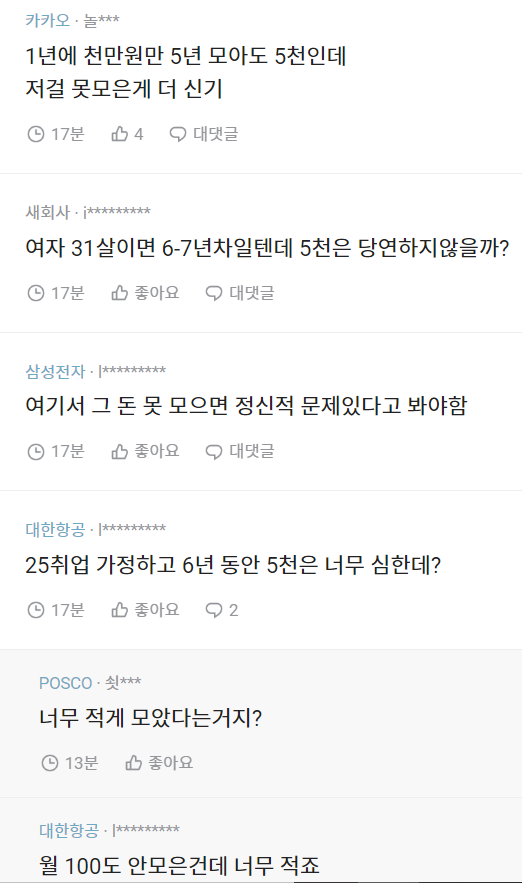

그런데 나이 스물 여섯에 취업한다고 해도 월 100만원씩만 저축할 경우 1년 1200만원, 5년이면 서른 한 살인데, 6천만원을 모으게 된다.

(휴학, 어학연수 없이 올스트레이트로 졸업하면 스물 세살이지만 그런 케이스가 요즘은 드물기 때문에 2~3년 다른 거 하다가 좀 늦게 취업했다고 치면 스물 여섯이다.)

사실 5년 간 6천만원조차 모으지 못했다는 것은 경제관념이 없거나 정말 취업을 못해 현금흐름이 희박한 안 좋은 직장에 들어갔다는 것으로 염두에 두면 되겠다.

설문 결과는 그나마 긍정적이다. 당연히 5천 이상 모은 사람이 많다고 답해야 한다.

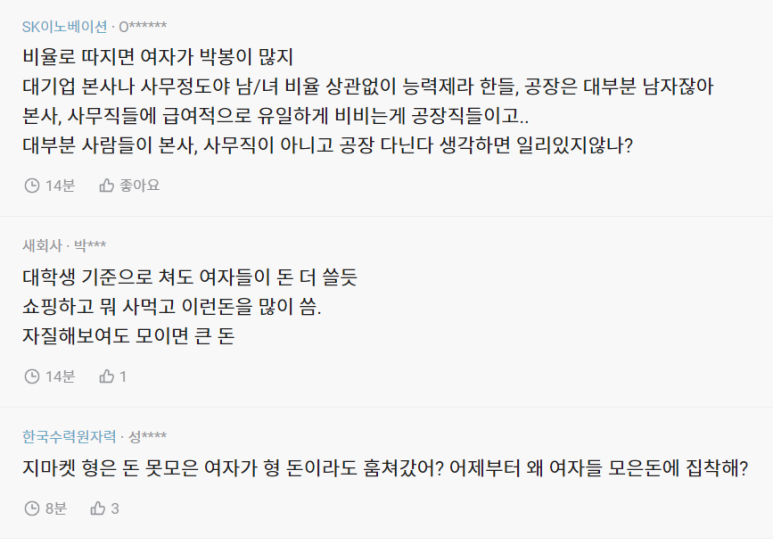

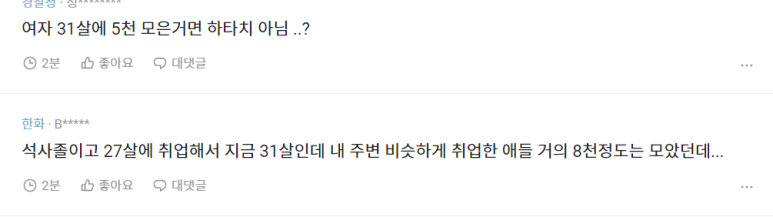

남녀 불문 직장인들 의견을 들어볼까.

걍 남녀 떠나서 정석대로 살펴볼까.

어지간한 평균 이상 직장에 잘 들어간다고 치고 월 실수령액이 270만원이라고 하자.

많지도 적지도 않은 월급인데,

이 가운데 주거비, 통신비, 공과금, 교통비 등을 제외하고 월 120만원씩 모으는 게 어려운 일일까.

전혀.

이는 실수령액의 50%도 안 되는 액수다.

월 120만원이면 1년 12개월 동안 1440만원을 모으는 것이고,

5년이면 7200만원이 된다.

사실, 연차가 쌓이면 연봉이 조금이나마 오르기 때문에 이런 것까지 감안할 경우 더 모으는 것도 전혀 어려운 일이 아니다.

그러나, 그럼에도 불구하고,

5년 동안 여자든 남자든 5천만원도 모으지 못했다는 것은, 모으지 못한 것이 아니라 정말 불우한 가정 환경이 아니고서야 안 모은 것일 확률이 높으며, 그런 사람의 경제 관념은 말다한 것이다.

이런 사례에 경각심을 갖고 나의 저축률과 재무 관리 상황에 대해 재점검해봐야 할 것이다.

기본은 여태껏 강조해온 것처럼 간단하다.

내 실수령액이 실제론 그 절반이라고 여기고 +a로 저축하라는 것. 그러면서 재테크 공부와 투자 역량을 쌓아 목돈 불리는 속도를 늘려가라는 것.

예컨대 월 실수령액이 400만원이면,

실제론 200만원이 내 실수령액이라 여기고 200만원 + a 를 모아야 연 2400만원 이상 모으고 4년이면 1억원에 도달하게 된다.

'부를 위한 당신의 이야기' 카테고리의 다른 글

| 남편이 1억 빚진 거 신혼 1년차에 알았네요... (0) | 2022.07.01 |

|---|---|

| 광희는 왜 유이에게 솔직히 고백을 못했을까 (1) | 2022.07.01 |

| 가난한 사람일 수록 드라마를 많이 본다 (0) | 2022.06.26 |

| 의사들은 왜 오토바이 타는 사람을 한심해할까 (0) | 2022.06.26 |

| 월 300 번다고 인하대 남녀 무시하는 캣맘 (0) | 2022.06.26 |