찬반 양론이 오갈 만한 테마가 하나 있어 소개한다.

지금 이 시점에 영끌 7.5억원을 당겨와 집을 사는 게 옳을까.

미리 말해 본인 현금흐름에 따라 판단하면 될 일인데,

많은 직장인들이 엇비슷한 고민을 한다.

여기, 30대 중반 맞벌이 부부가 있다.

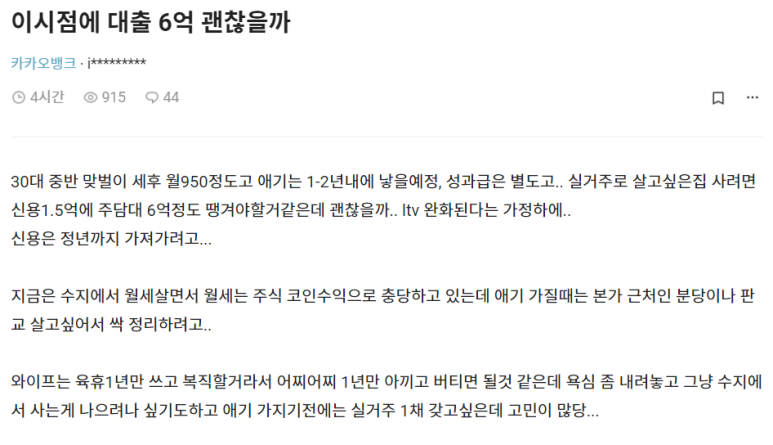

요새 핫한 금융권에서 일하고 맞벌이 월 실수령액은 세후 950만원가량.

자녀는 1~2년 내로 출산할 예정이란다.

성과급 수천만원 상당은 별도라고 하니 감안하시라.

이 청년은 묻는다.

"실거주로 살고싶은집 사려면 신용1.5억에 주담대 6억정도 땡겨야할거같은데 괜찮을까? ltv 완화된다는 가정 하에. 신용은 정년까지 가져가려고."

다시 정리하면,

(1) 30대 중반 맞벌이 부부

(2) 세후 월 950만원 소득

(3) 1~2년 내 출산 예정

(4) 성과급은 별도

(5) 용인 수지에서 월세 사는 중

(5) 월세는 주식, 코인 수익으로 충당

(6) 본가 근처인 분당, 판교를 고민 중

(7) 아내는 육아휴직 1년을 쓰고 복직할 예정.

내 생각엔 전혀 무리가 없는 수준이다. 월 현금흐름이 안정적이고 높은 편인 맞벌이 직장인(부업을 더해 950이 아니라 순수 회사 파이프라인에서 오는 현금흐름이 950인 것은 아주 안정적이고 훌륭한 여건임)이고, 아직 젊은 30대 중반 부부인지라 월급은 시간이 흐를 수록 인상될 것이니, 7.5억은 안정적인 구간이다. 8억가지 봐도 나쁘지 않을 듯하다. 게다가 육아휴직을 쓰고 어차피 복직한다니 1년만 아껴쓰면 된다. 참고로 화폐가치가 나날이 급전직하 하는 인플레이션 시대에 최대한 미래 현금을 현재로 당기고 실물자산을 사두는 것은 아주 합리적인 투자 행위다. 반대로 인플레이션 헤지 없이 현금 자산만 보유해두는 것은 하루하루 가난해지는 행위임을 이해해야 한다.

이제 직장인들 코멘트를 들어보자.

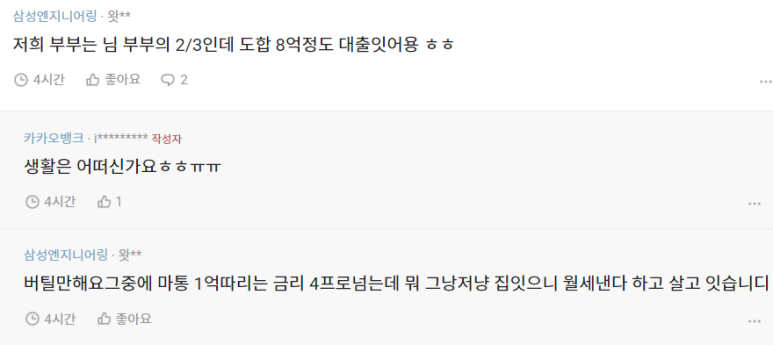

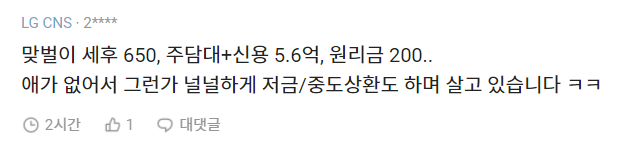

댓글을 쓴 삼성엔지니어링 직원처럼 950만원의 2/3 수준의 월 현금흐름이라면 630~40만원의 현금흐름인데, 도합 8억 정도 대출이면 심리적으로 부담이 될 수 있는 수준인 것은 맞는다. 월 400만원 상당의 원리금이 나가게 되므로 230~240만원으로 생계를 이어가야 하기 때문에 자녀가 있다면 허리띠를 정말 바짝 졸라매야 한다. 숨이 좀 막힐 것이다. 또한 목돈이 모이기 어려워 다른 금융 자산을 쌓아나갈 여력이 안 된다. 오로지 집값 상승에만 베팅하는 포지션이라는 소리. 그럼에도 집값 상승을 확신하고 있고 정말 그렇게 올라간다고 가정한다면 이 포지션도 뭐라 할 수 있는 게 아니다. 모아갈 목돈의 양보다 집값 상승분이 훨씬 더 클 것이기 때문. 그러나 이 역시 내일을 위해 오늘 더 고생한다는 마음가짐이면 해볼 만한 포지션이다. 인서울 괜찮은 집을 갖고 있다는 전제 하에.

물론 절대적인 판단의 기준선은 자녀의 유무다.

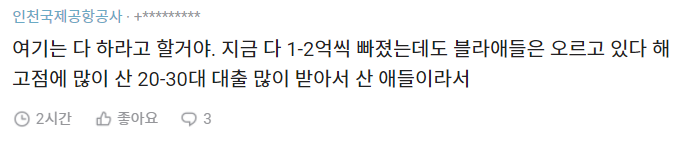

이런 무주택(으로 추정되는) 폭락이들은 늘 이렇게 MZ 영끌을 비하하고 본인 처지를 정당화한다. 그래서 계속 가난해진다.

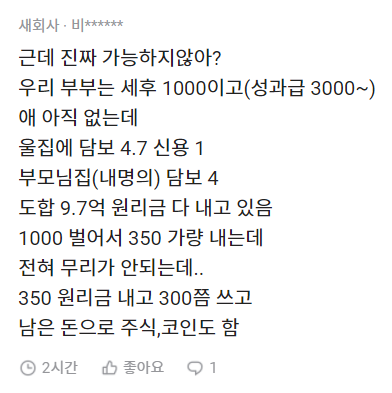

잘 사는 가구는 많고 그런 가구들은 레버리지를 충분히 활용하고도 여유가 된다. 바로 이런 가구처럼.

더군다나 주식,코인으로 월세 충당할 정도라는데 무얼 고민하는가.

결론은 정해진 것이다.

질문, 답변 출처 : 블라인드 앱

'경제적자유 자극제' 카테고리의 다른 글

| 30대 초반 전문직 여성은 어떻게 첫 집을 샀을까 (1) | 2022.09.22 |

|---|---|

| 네 자릿수 버는 의사지만 투자가 너무 어렵네요 (1) | 2022.09.22 |

| 영끌해서 연봉 1억 넘으면 성공한 걸까? (0) | 2022.09.06 |

| 월 200받던 대리가 100억대 다주택자 된 비결 (1) | 2022.09.06 |

| LG 다니며 10년만에 순자산 35억 만든 다주택자 (0) | 2022.09.06 |