결국 우리나라도 빅스탭을 강행, 기준금리 3%대 시대가 도래해버렸다. 예금금리 5% 시대와 함께 주택담보대출, 신용대출 등 대출 금리 7%가 넘어가는 시대가 와버린 것이다. 이 가운데 중요한 것은 첫 째도 둘 째도 '현금흐름'이요, 늘어난 이자 부담을 감내하기 위해 '현금 채굴'에 더더욱 매진해야 하는 시기다.

"납부될 때마다 막 손이 떨리고 너무 무섭더라고요. 월급 들어오면 대부분 나가고, 이번 달 어떻게 살아야 하나, 이런 걱정만 하는 것 같아요."

"전혀 생각도 못 했죠. 이런 사례가 제가 알고 있는 선에서는 없었으니까요. 그냥 걱정 없이 변동금리로 했던 것인데, 요즘 이렇게 계속 오르는 것도 너무 충격적이고..."

"아이들도 계속 자라면서 지출해야 할 비용은 계속 증가하는데, 금리가 올라가다 보니까 그 부분이 실질적으로 부담이 되죠."

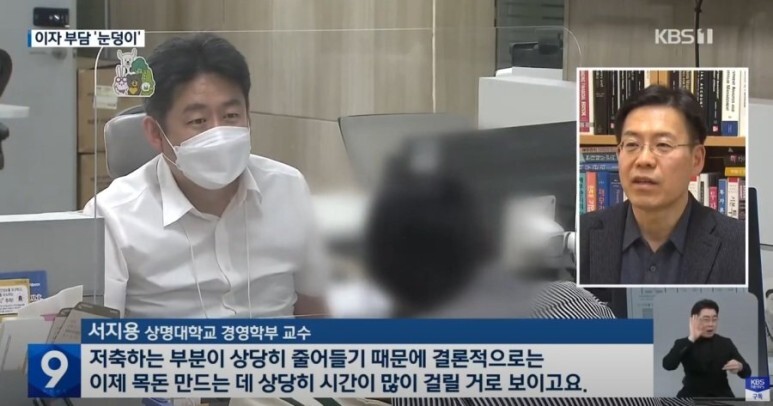

"저축하는 부분이 상당히 줄어들기 때문에 결론적으로는 이제 목돈을 만드는 데 상당히 시간이 많이 걸릴 것으로 보이고요."

---

부채 성격을 지닌 자산을 줄여나가야 하는 시기다. 무리하게 레버리지를 일으킨 자산이 있는지 점검하고 월 현금흐름 > 지출 상황이 지속되어야 한다. 월 현금흐름이 지출의 2배 이상 되는 가계 구조를 유지할 수 있어야 저축과 재테크가 가능하며, 그렇지 않은 상태라면 고정비를 축소하고 또 축소하고 축소시켜야 한다. '짠테크'가 일상 재테크가 되어야 하며, 지출을 줄이는 것이 힘에 겹다면 현금흐름을 높일 수 있는 방편을 고민해야 한다. 그 사이 공백기는 지출 축소에 최대한 신경써야 하고 말이다. 어차피 상승 사이클 이후 하강, 조정 사이클은 필연적으로 오게 되며, 지금이 그 시기다. 매크로 변수 가운데 '금리 상승'이 제일 강력한 상수가 되어버린 시대이기 때문에 이 사실을 디폴트값으로 여기고 대응해나가야 할 것이다. 자산 축소의 시대에 재테커들이 살아남는 길은 덜 쓰는 것이며 더 버는 것이라는 아주 단순 간단한 진리를 가슴에 새기면서 살아가라. 이자로 나가는 돈을 줄이고, 허세와 허영심을 더더욱 줄여나가라.

'시장에 대한 단상' 카테고리의 다른 글

| 지금은 무조건 현금흐름 비축해야 할 시기다 (0) | 2022.10.13 |

|---|---|

| 우리나라, 이러다 큰일날 거 같습니다 (0) | 2022.10.13 |

| 과욕 부린 분은 꽤 오래 지옥을 경험하겠네요 (1) | 2022.10.13 |

| 연준은 금리 인상에서 물러날 것인가(ft. 오건영) (0) | 2022.10.06 |

| 우리는 이미 망해버린 건지도 모른다 (0) | 2022.09.08 |