여기, 한 남자가 있다.

그는 1990년생.

올해 34살이다.

2년 전인 2020년 그는 결혼정보회사를 찾는다.

키는 181cm,

약간 말랐지만 체격이 좋다.

결혼정보회사 대표는 묻는다.

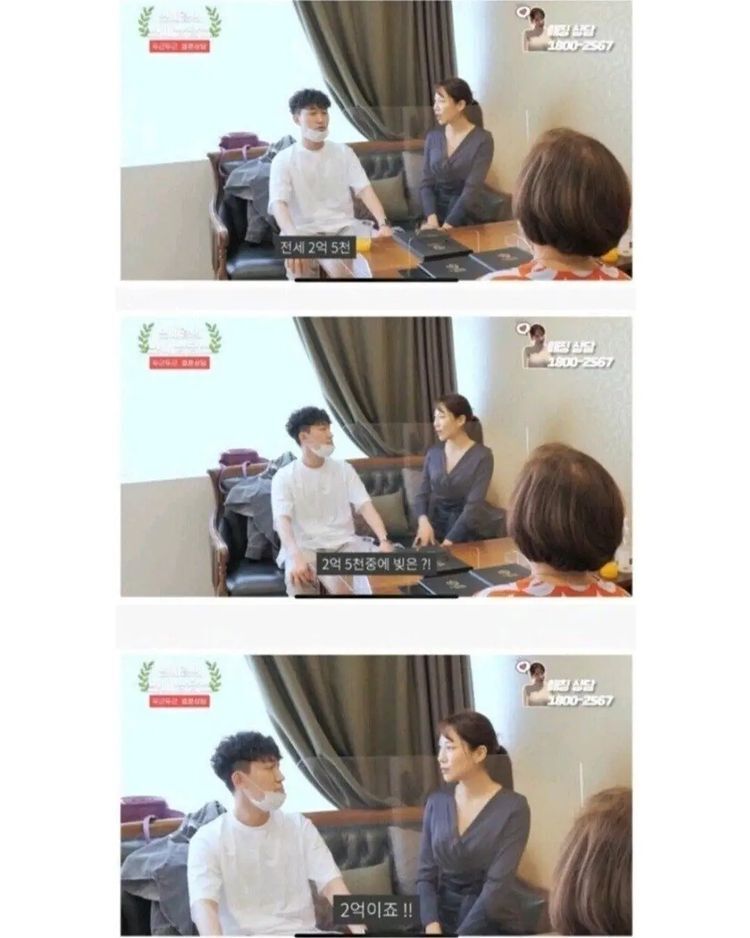

"자산 정도는 어느정도?"

그는 답한다.

"집을 하나 준비하고 있습니다."

애매모호한 답변.

결정사 대표의 표정이 좋지 않자 그는 덧붙인다.

"전세 2억 5천만원짜리 살고 있습니다."

같이 온 친구가 묻는다.

피해갈 수가 없다.

"2억 5천 중에 빚은 얼마?"

청년은 말한다.

"2억원요."

친구는 묻는다.

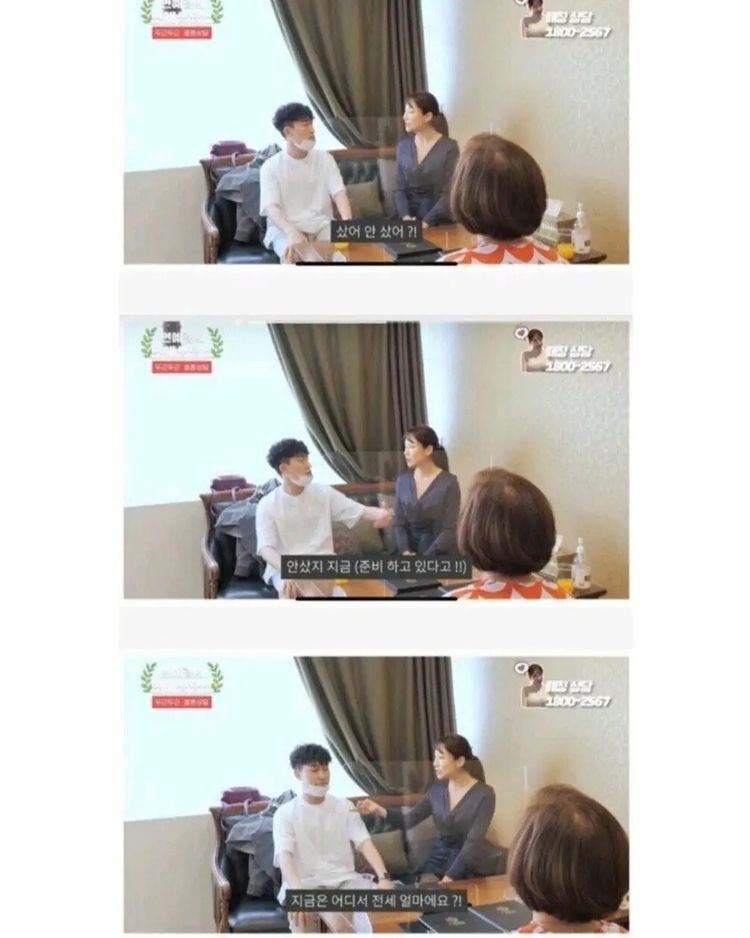

"샀어, 안 샀어?"

남자는 답한다.

"안 샀지 지금(준비하고 있다고!)."

결국 본인이 모은 순자산은 5천만원이 전부였던 것이다.

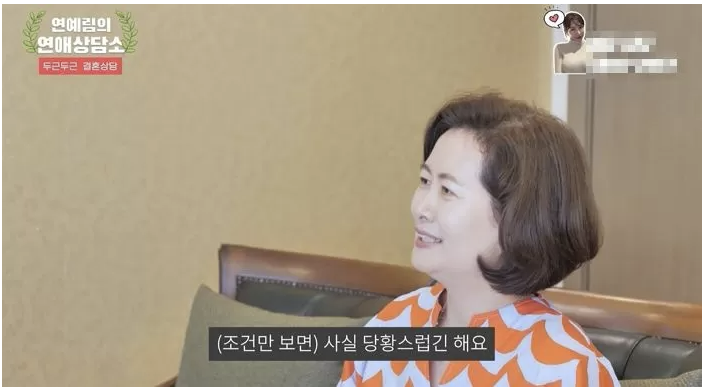

결정사 대표는 말한다.

"사실 당황스럽네요, 다음에 찾아오세요."

이 청년이 27세에 취업했다고 하자.

월 250만원으로 출발,

매년 20만원씩 월급이 올라 5년 후엔 350만원을 받는다고 치자.

그가 월 저축률 70%를 유지하면서 극한의 짠테크를 경주했다면,

1년 후면 2000만원 정도 모을 수 있다.

2년 후면 2000 + 2200만원 정도,

3년 후면 2000 + 2200 + 2400만원,

4년 후면 2000 + 2200 + 2400 + 2600

5년 후면 2000 + 2200 + 2400 + 2600 + 2800

즉 1.2억원 안팎의 목돈이 쌓였을 거란 소리다.

(이걸 투자를 통해 2배, 3배 이상으로 불리느냐는 본인 역량의 문제다)

그러나 이 청년은 5천만원이 전부.

무조건 시장 논리로 돌아가는 결정사 입장에서,

이 남자가 하위 10%로 보이는 것은 당연한 일이다.

자존심이 구겨지는 일을 당하지 않는 첫 걸음은 저축률 극대화를 통한 시드머니 축적이라는 사실을 잊지 말아야 한다.

----

'부를 위한 당신의 이야기' 카테고리의 다른 글

| 아득바득 돈 모을 필요 없다는 간호사에게... (0) | 2022.10.05 |

|---|---|

| 물어보살 출연해 쌍욕먹은 15년차 간호사 (2) | 2022.10.05 |

| 어느 유부녀가 불륜을 정당화하는 이유 (0) | 2022.09.22 |

| 불륜으로 인생 폭망한 소아과 의사와 유부녀 (0) | 2022.09.22 |

| 오천만원 외제차 무시하면 벼락거지되는 이유 (0) | 2022.09.22 |