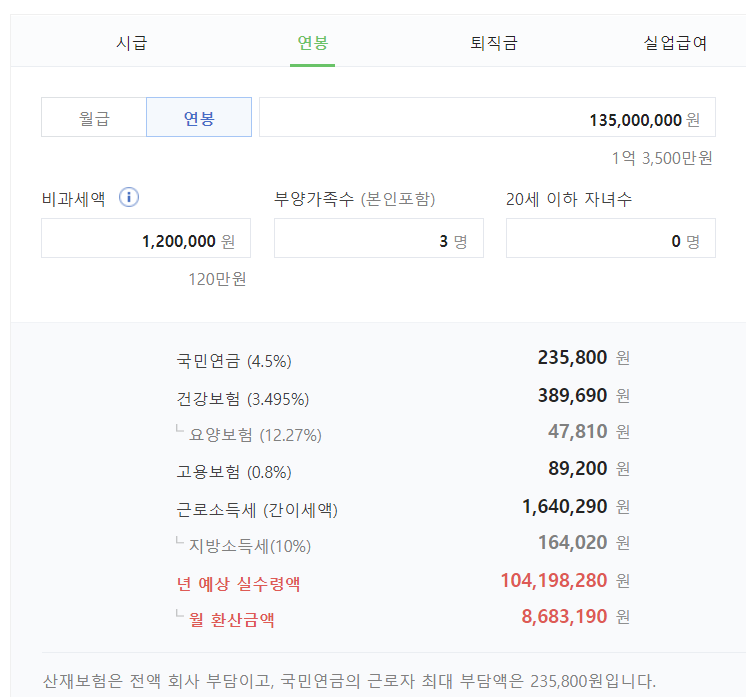

맞벌이로 세후 월 850만원을 벌고 가족 구성원이 세 명인 가구라면 연봉 1억 3500만원 정도 되는 가구라고 보면 된다.

허리가 휜다고 하지만 대출이자가 월 실수령액의 28%다. 건전한 경제 여건을 가진 가구이며 앓는 소리할 필요가 없는 수준. 이런 상황이라면 불필요한 보험, 식료품비, 생활비 좀 줄이면 되고, 아이 교육비도 조금 더 줄여볼 수 있다.

하지 못하는 게 아니라 안 하는 것이며, 목돈을 모으지 못하는 것이 아니라 안 모으는 것이다.

"영끌한 사람들 망했다"는 소리하는 인간들은 제대로 등기한 번 쳐본적 없는 폭락이 무주택자들의 헛소리이며, 그런 심보로는 영원히 무주택 가구로서 가난하게 살아가는 수밖에 없다. 제 팔자가 그런데 어쩌겠는가.

MBC가 정말로 빡센 영끌러의 삶을 보여주려고 했다면 똑같은 소비지출 상황에서 월 실수령액이 500만원 안팎인 가구를 사례로 들었어야 한다. 적절한 사례를 못 찾는 것은 수준 낮은 황색 언론의 특성이다.

그나마 읽어줄 만한 댓글을 볼까.

1.

본인 씀씀이는 절대 줄일 생각 못하지.ㅋㅋ 그리고 대출은 생돈나가냐. 나중에 다 지 집값오르면 벌돈인데..;;; 보험비도 그렇고 생활비를 200만 쓰는게 문제지. 돈쪼달리면 교육비를 좀 줄이던가..ㅋㅋ;; 어이가 없네... 전업으로 달에 300~400만 벌어쓰는사람도 다 잘만 쓰고 다니는데..

2.

평범한 직장다니는 30대 부부 세후 850 벌면 졸라 많이 버는거임ㅋㅋ 다들 눈이 너무 높네

그냥 저 부부가 버는만큼 쓰는게 너무 많은거임

3.

애초에 원리금상환 300이면 저축이나 다름없고 이자 감당못할것같으면 전세주고 집을 줄이면 됨.

4.

6억대출에 월300 연 3600 갚는거면

이자가 아니라 원리금임 무조건.

신용만 1.7억이라고 나오는데 저것도 사내대출같은거일 확률이 높고

5.

이자가 졸라 크지만

집은 보유하고 있는거만으로 투자임

한달에 300씩 여윳돈 투자하는거임

지금이야 투자실적 안좋고 이자 비싸서 빡치겠지만 나중에는 웃을거임

6.

세전 850은 흔할 수 있는데 세후 850은 진짜 별로 없다...

전직장 초임 5,600만원 받을 때 세금+준조세만 월 80이상씩 떼가더라 세금 포션이 커

7.

근데 애 있을정도고 이미 집도 샀으면 30 중후반일텐데

맞벌이하면 저게 딱히 많이 버는집도 아님

------

남 걱정할 시간에 자기 걱정부터 하는 게 기본이다.

------

'경제적자유 자극제' 카테고리의 다른 글

| 당신이 진짜 부자인지 알게 해주는 다섯가지 상식 (0) | 2022.06.01 |

|---|---|

| 대비 없이 함부로 퇴사하면 폭망할 겁니다 (0) | 2022.06.01 |

| 마흔 둘에 순자산 8억인데 친구들 보면 속이 탑니다 (1) | 2022.05.25 |

| 많이 번다고 더 행복하지 않단 건 50%만 진실임 (0) | 2022.05.25 |

| 세상에는 두 종류의 전혀 다른 흙수저가 있다 (0) | 2022.05.25 |