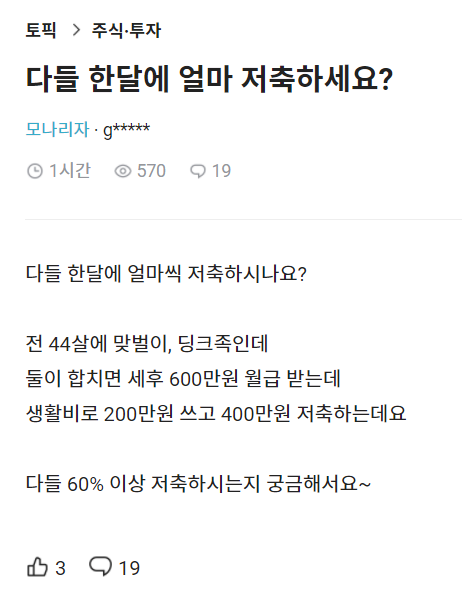

여기, 44살 맞벌이 부부가 있다. 세후 남편 350만원, 아내 250만원 정도 번다. 매달 600만원의 캐쉬플로우가 생기는 셈인데, 맞벌이 가구 치곤 높은 편은 아니지만 딩크족이라고 하니 자녀 양육비에 쓰이는 돈이 없다. 이 부부는 생활비로 200만원을 쓰고 400만원씩 꼬박꼬박 저축한다고 한다. 매해 4800만원. 반올림해서 5000만원이라고 하면, 2년 에 1억원씩 턱턱 모으는 경우다.

이 부부 이야기는 직장인 어플리케이션 블라인드 앱에 <다들 한달에 얼마 저축하세요?>라는 제목으로 소개됐다. 부부는 묻는다. "다들 한달에 얼마씩 저축하시나요? … 다들 60% 이상 저축하시는지 궁금해서요." 부부는 65%가량 저축하는 셈인데 아주 훌륭한 저축 생활이 아닐 수 없다. 이런 식으로 목돈을 계속 모을 수 있다면, 주식 투자든, 비트코인 투자든 성과가 녹록지 않아도 노후 대비는 큰 문제는 없을 것이다. 단, 괜찮은 입지에 자가 아파트를 갖고 있다는 전제로.

직장인들 반응 및 댓글 좀 볼까. 참고할 게 좀 된다.

엄청 잘 모으는 거, 맞다. 월 현금흐름이 1000만원인데, 400만원은 커녕 300도 못 모으는 친구들, 여럿 보았다.

40~50%만 모아도 B+ 학점은 된다. 물론 60%부터가 A학점이다.

2015년. 다시 상승장이 시작될 때 사서 불과 3년이 채 안 돼 다 갚았다니 아주 훌륭하다. 월 60%씩 월급을 타박타박 모을 수 있다면 원리금이 무섭지 않게 된다. 저축의 힘이다.

A+ 학점들은 이런 케이스들이다. 유주택자에 보유세 빼고 80~90% 저축이면 뭐, 말 다했지. 결혼만 하면 된다. 그것도 가치관 문제겠다만.

모쪼록, 직장인들마다 사는 모양은 제각각이지만 이렇게 정석대로 잘 사는 사람들도 참 많다. 이런 사례들을 엿보며 저축과 재테크 고삐를 보다 더 바짝 여밀 수 있게 동기부여가 된다면 오늘 포스팅은 성공한 것이다.

당신을 응원한다.

'경제적자유 자극제' 카테고리의 다른 글

| 재테크 안 하면 계속 이런 원룸을 전전합니다 (0) | 2022.10.12 |

|---|---|

| 자산이 쌓이면 이런 자들이 불쌍해져요 (0) | 2022.10.12 |

| 여기, 가난한 공무원 부부를 응원케 되는 이유 (0) | 2022.10.07 |

| 브라이덜 샤워하자는 여친 때문에 파혼합니다 (0) | 2022.10.07 |

| 내성적·개인주의·집돌이는 가난과 밀접하다 (0) | 2022.10.07 |