닥쳐오기 전에 대비해야 한다.

이제는 20대 초중반 취준생 시즌부터 미리 재테크 설계를 하고 생애주기별 자산 형성을 위한 실천을 해나가지 않으면 40대 이후가 되어서 정말로 삶이 암담해질 수 있다. 86세대와 달리 은행에 차곡차곡 월급 모으면 7~8% 이상 이자가 쌓여 복리의 힘으로 자산이 형성되던 시기와는 차원이 다르다.

달콤살벌한 각개전투의 시간이랄까. 일찌감치 돈을 이해하고 돈을 다룰 역량을 키웠고, 계속해서 키우고 있는 사람이라면 어느 특이점에 이르고부터는 빠르게 부를 일구게 될 테지만, 그냥 저냥 월급쟁이 신세로 회사에 치여가면서 재테크는 고사하고 일 열심히 하는 게 재테크라 여기고 꾸역꾸역 월급받고 저축에만 안 주하는 삶으로는 가난한 삶만이 펼쳐지고 만다.

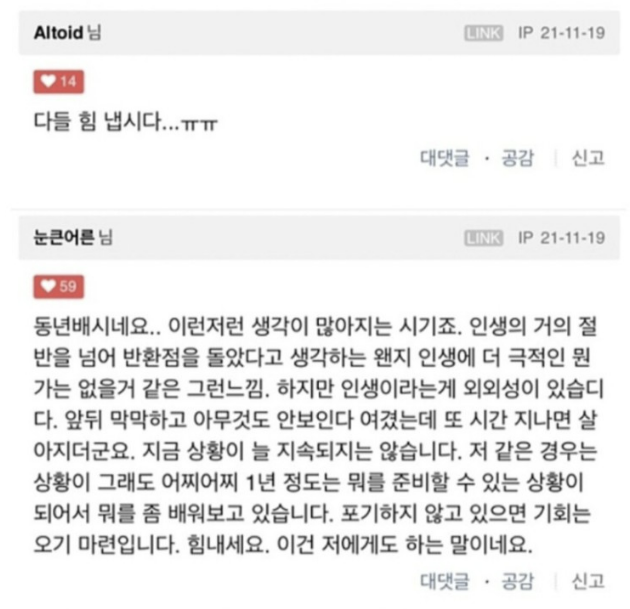

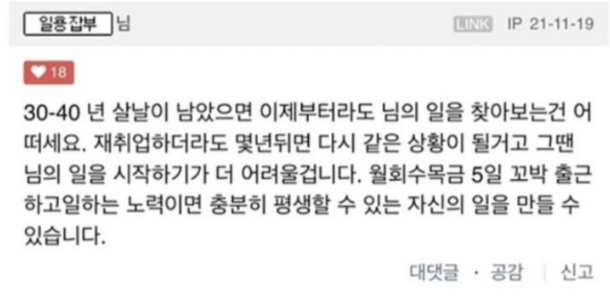

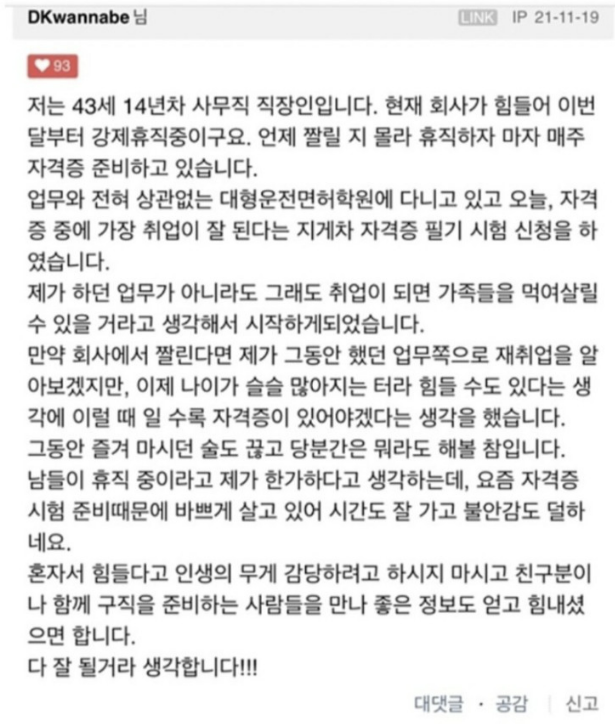

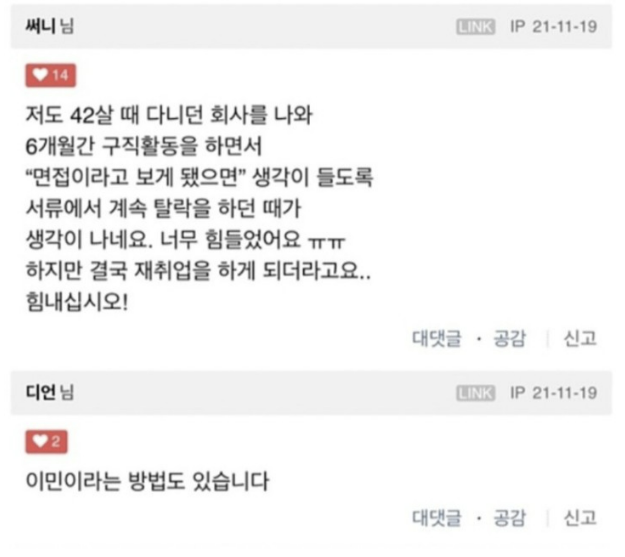

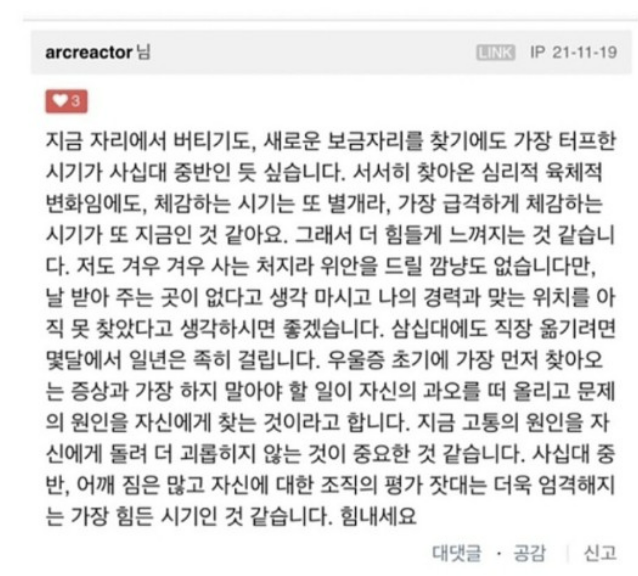

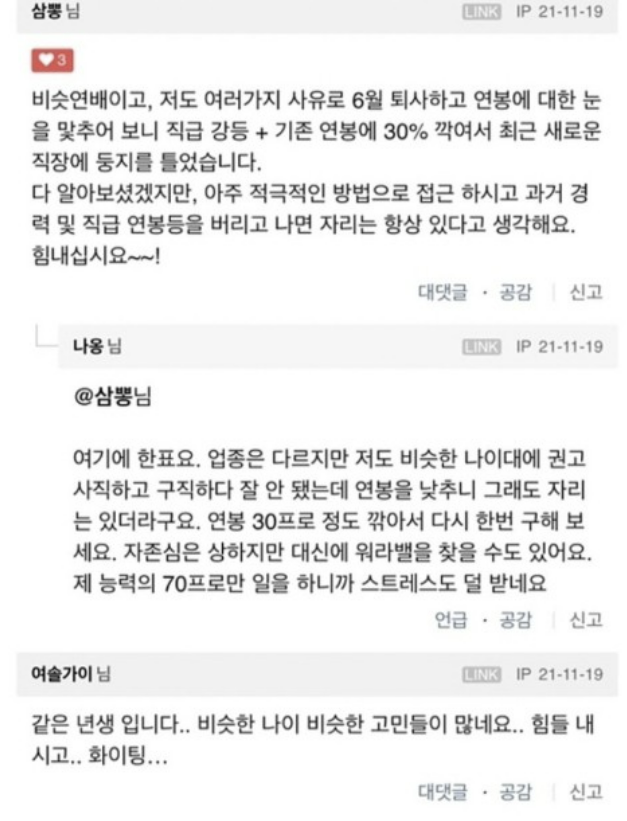

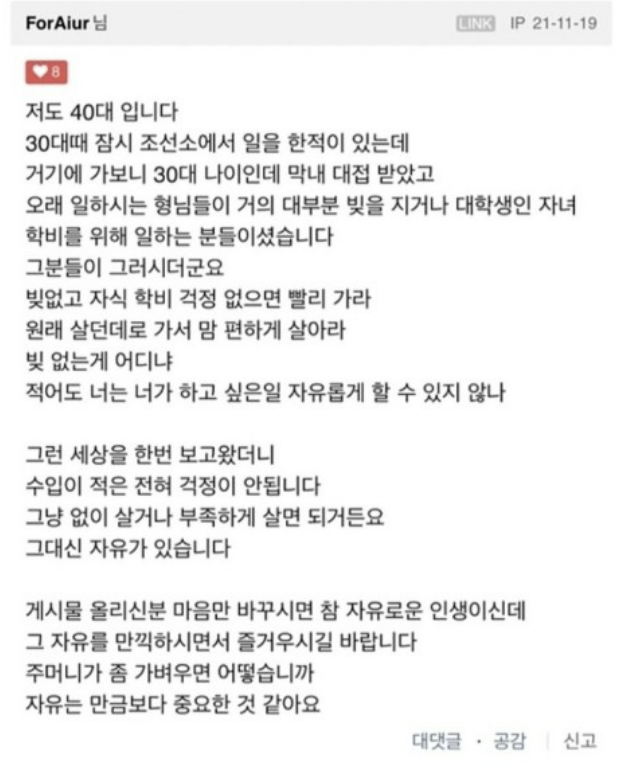

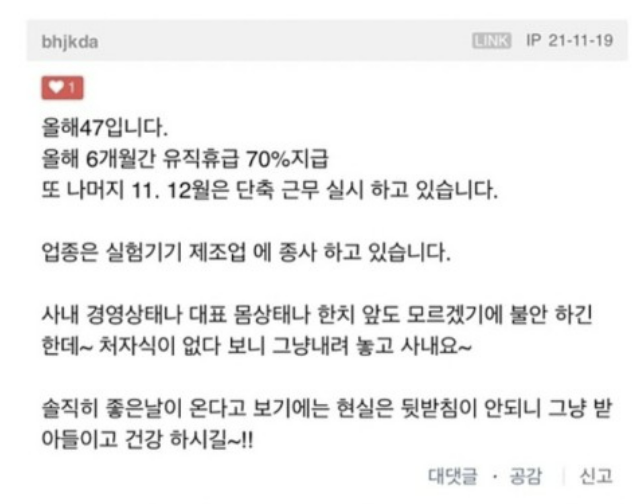

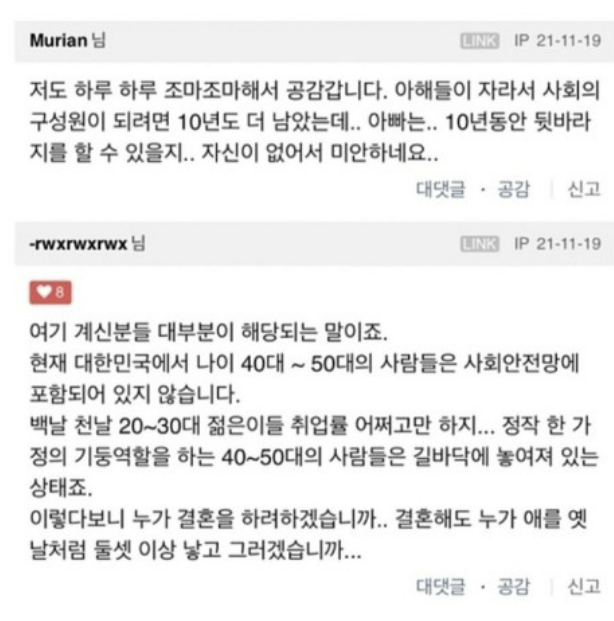

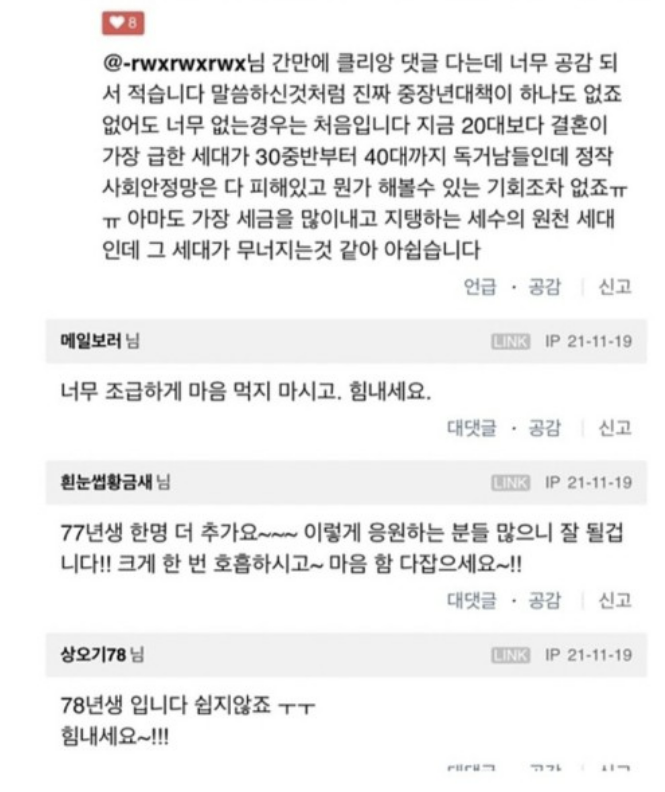

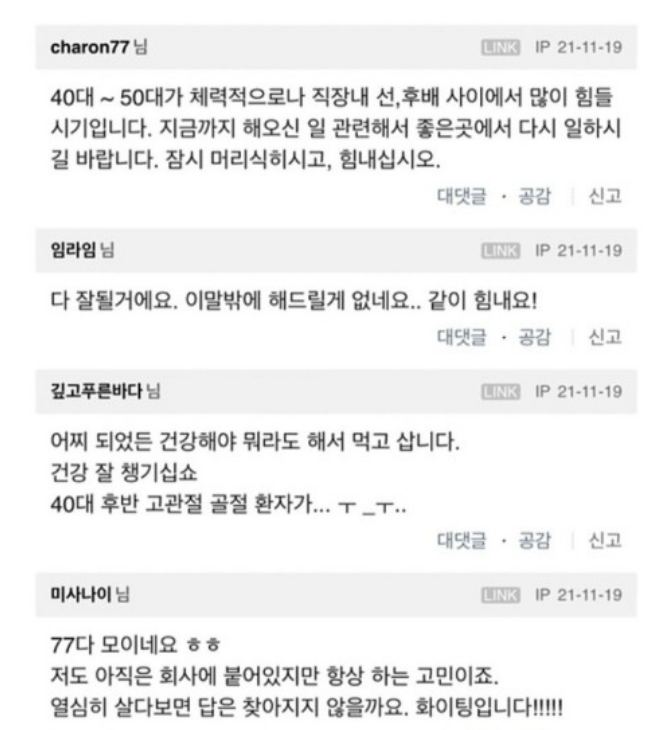

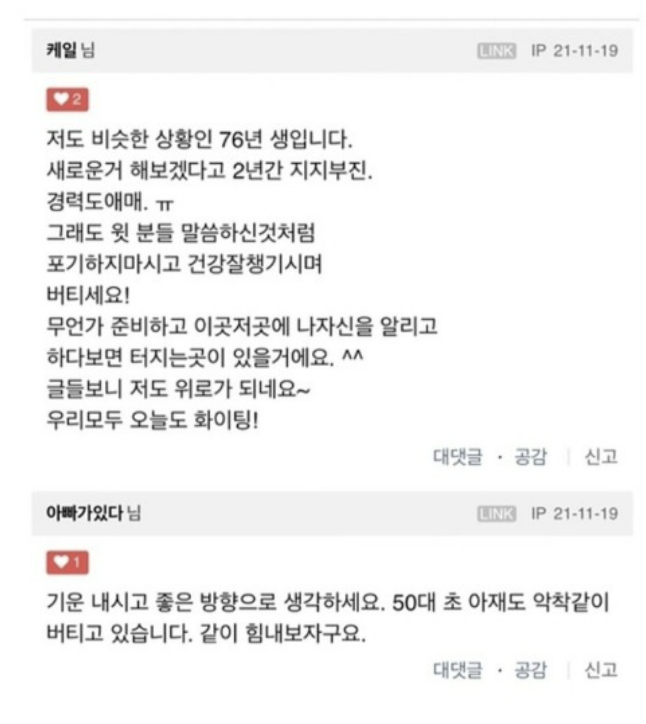

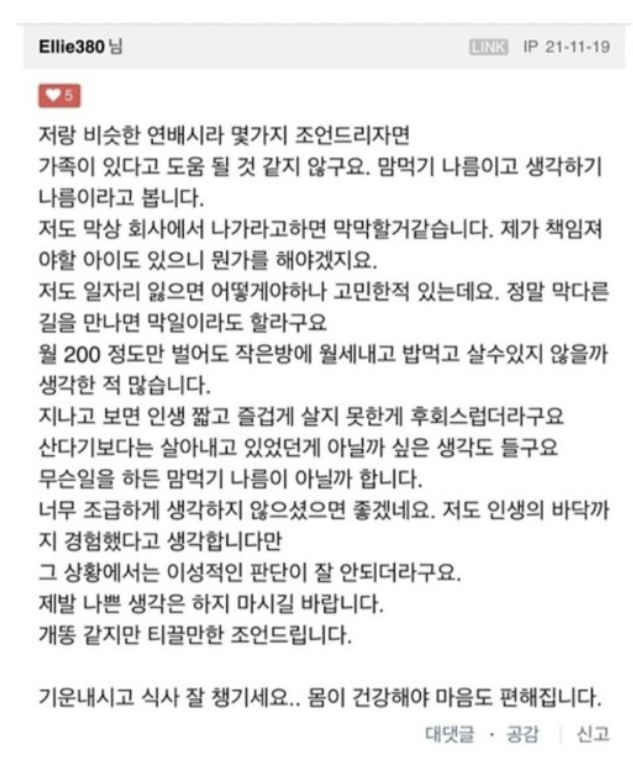

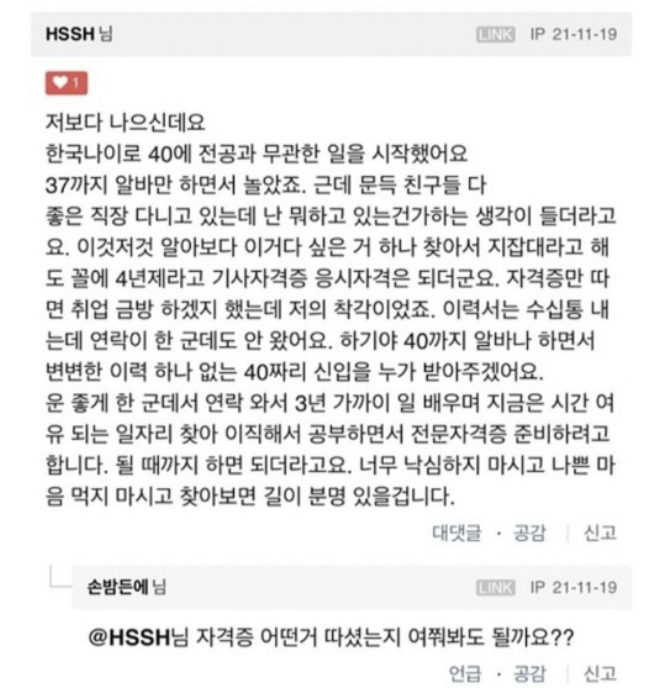

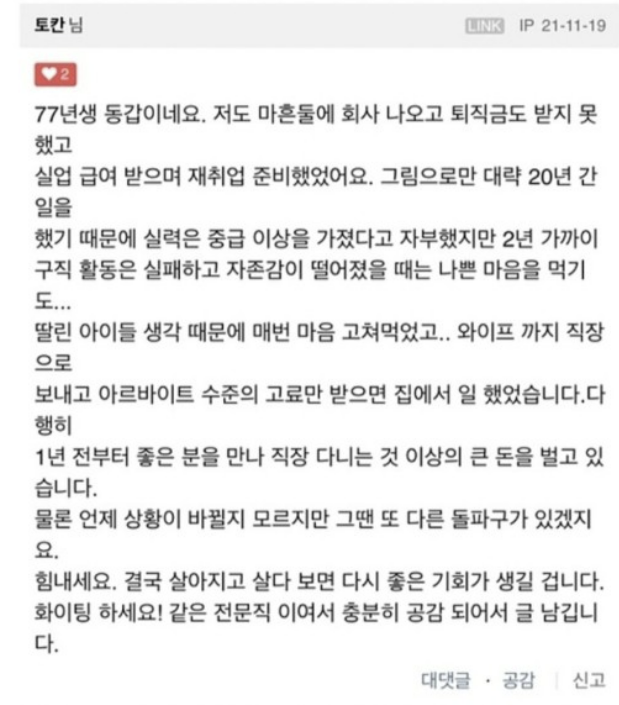

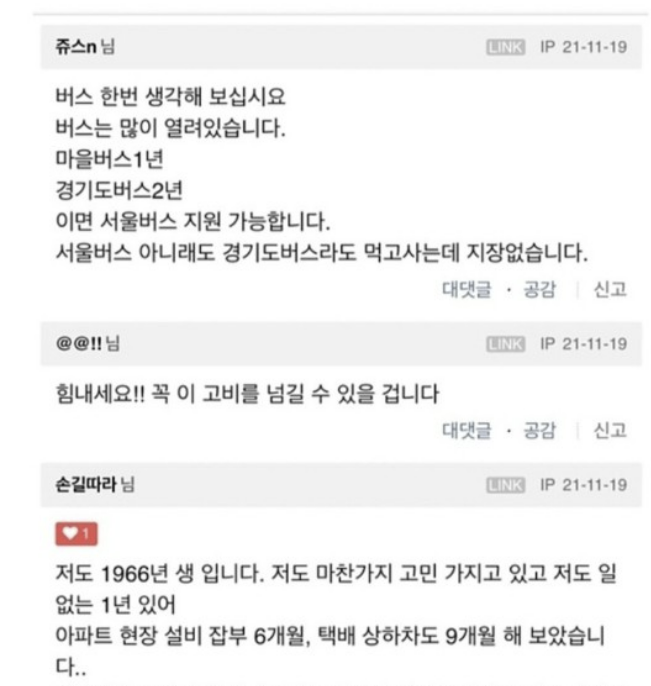

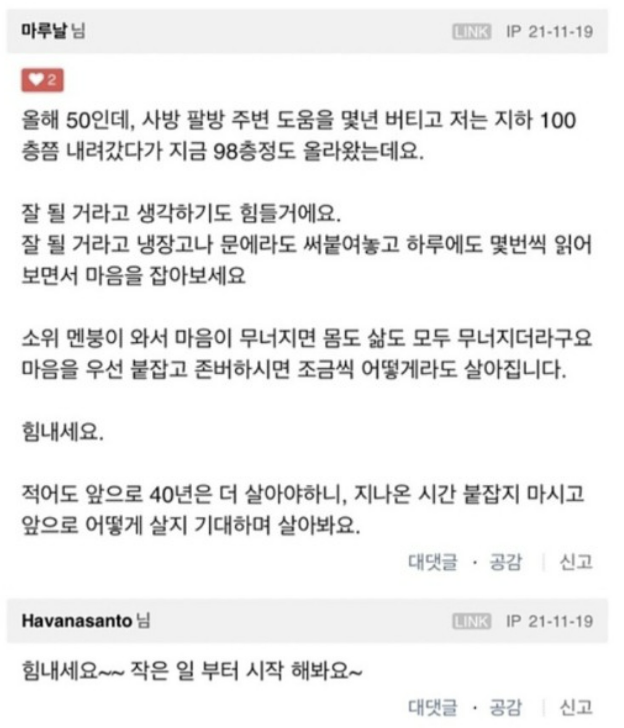

이제 더는 평생 직장이라는 개념도 없고 어지간한 대기업이 아니고서야 40대 이후만 되어도 비자발적으로 나갈 걱정을 해야 하므로, 생애 첫 현금흐름이 그 양의 많고 적음을 떠나 '짠테크'를 지속하면서 월급을 최대치로 모은다는 각오로 목돈을 쌓고 그와 동시에 재테크 역량을 다져감으로써 투자를 병행해야 하는 것이다. 그러지 않고 사는 40대 이후 생애의 현실이 얼마나 비참한지는 위 글쓴이의 토로와 더불어 아래 동조하는 댓글들을 보면 여실히 알게 된다.

40대에 이런 1차원적인 고민을 하기에도 벅찬 인생이라면 유감스럽게도 인생 전반전을 완전히 실패한 것이다. 후반전은 더더욱 난이도가 높아질 수밖에 없는데, 현금흐름을 창출할 파이프라인이 언제까지 지속될지 보장할 수 없고, 시간이라는 자산을 반절가량 이미 써버렸기 때문이다. 내 블로그에 들어오는 여러분은 이런 사태에 처하지 않기 위해서라도 정신의 고삐를 바짝 여미시라.

'경제적자유 자극제' 카테고리의 다른 글

| '짠테크' 강박증 걸린 남편과 이혼하고 싶어요 (0) | 2022.08.03 |

|---|---|

| 열등한 자들은 항상 잘난 사람을 끌어내린다 (0) | 2022.08.02 |

| 저보다 300 더 버는 아내가 사치가 심합니다 (0) | 2022.08.02 |

| 요새 30대 남자가 결혼 포기하는 현실 이유 (0) | 2022.08.02 |

| 1박 18만원에 날로 먹다가 덜미 잡힌 팬션 (0) | 2022.07.25 |